第十ニ章 CDS債が核のボタンに匹敵するという意味

現代の経済問題はデフレなのでしょうか。デフレといっても、株価の大暴落やバブルの崩壊などの信用収縮によるデフレと供給と需要のバランスから生まれるデフレは違います。

また、核にボタンに匹敵するといわれるCDS債の危険はどうなっているのでしょう。いや、その前に、CDS債の仕組みを私たちは理解しているのでしょうか。

- 金本位制から変動相場制へ

- 日本のバブル経済の崩壊

- アジア通貨危機

- リーマンショック

- AIJ投資顧問の消えた年金問題

- ギリシャ国債暴落によるEUの経済危機

これらの経済事件は時系列の関連しあい、唯物史観的に経済をいい意味でも悪い意味でも成長させています。特に現在のEUの経済危機は、CDS債が大きく関係しているのですが、CDS債のシステムを論じるエコノミストは皆無であり、デフレの定義も曖昧な状況で、デフレ脱却が経済再生の道であるとする風潮は根本的に間違っています。

政治家やエコノミストが、デフレ脱却と騒いでいる中で、霞ヶ関に財務官僚は、デフレの定義もその変遷も理解していて、CDS債が「核のボタンに匹敵する」という意味を知っていて、いろいろな手を打っていることが分かります。

なぜ、彼らは、本当の問題や状況を国民に知らせないのでしょうか。やはり彼らには「民は知らしむべからず、由らしむべし」の哲学が底流に流れているのでしょうか。

現在の経済問題を語るにCDS債は避けては通れません。そこで、まず、CDS債とはどのようなものであるのか、そしてデフレの定義とはを論じてから、戦後の日本の経済史、そして、ベルリンの壁の崩壊以降の経済危機を時系列に説明し、最後にCDS債が核のボタンであることを論じたいと思います。

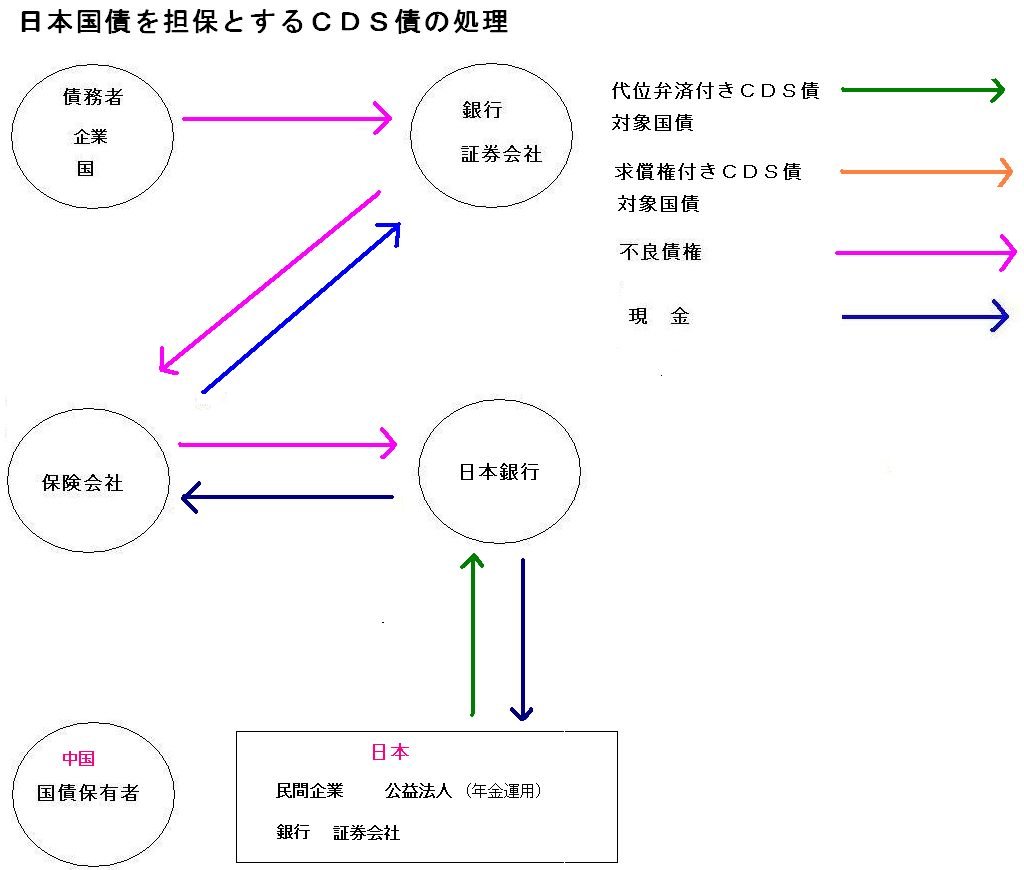

(1) CDS債とは日本の信用保証制度の海外版である。

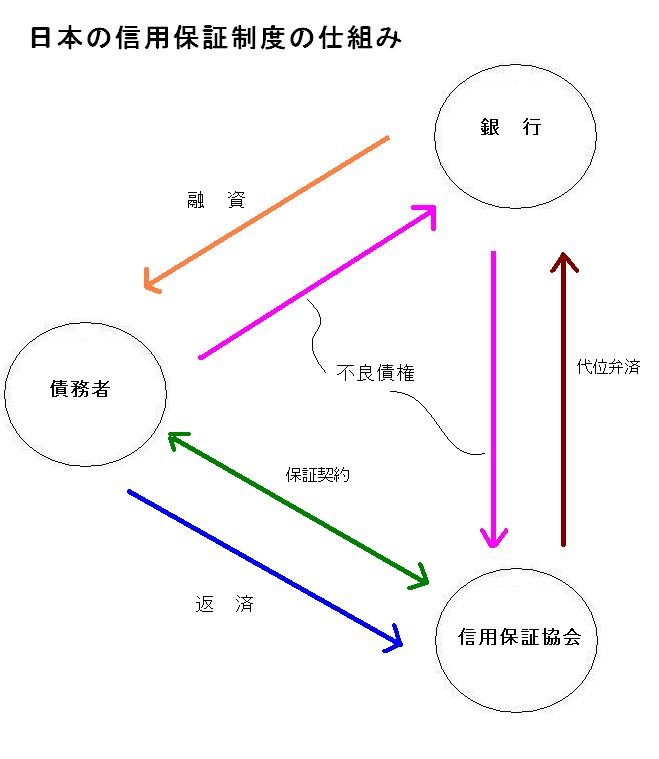

1 日本の信用保証制度とは

wikipediaでは、「クレジット・デフォルト・スワップ (Credit default swap、CDS) とは、クレジットデリバティブの一種で、債権自体を移転することなく信用リスクのみを移転する取引である。最も取引が盛んなクレジットデリバティブのひとつ。銀行の自己資本比率を高める対策の一環としても利用される。」と説明されています。

クレジットデリバティブを分解すると「短期または中期の借款」の金融商品となります。そして、「債権自体を移転することなく」とは、債権を担保としてと言う意味であり、「信用リスクのみを移転する取引」とは、リスクが発生した場合に債権が移転するということです。

つまり、融資条件に「短期または中期の借款」を担保とする契約をCDS債といい、融資の回収が破綻した場合には、担保を限度額として返済するという契約となります。

日本人には担保は、融資条件として当たり前のようにあるものとして考えられています。、日本では、約束を守る保証として相手に預けておくものとしての「質」の概念がありますが、、融資と質、つまり担保をセットとする商慣行は、日本独自のものであることを理解することが重要です。

欧米では、鉱物の金が取引の中心で、貨幣が登場して金と貨幣の交換がはじまりました。欧米の投資とは、いわゆる賭けであり、株式投資は、高い配当を期待して持ち金を事業家に貸し出すのであり、一連の取引に担保という概念は存在しません。

日本の質制度は資本主義経済の中で、信用保証制度というシステムで法整備されていいきます。

信用保証制度とは、債務者と銀行そして信用保証協会という三者構造の中で融資が焦げ付いた時に、信用保証協会が銀行に債務を肩代わりして立替払いし、信用保証協会は、契約で差し出された担保、つまり個人財産にたいして債務の取立てを行うという制度です。

銀行は融資条件として信用保証契約を付帯事項として取り付けることで、融資が焦げ付いた時に、信用保証協会から、融資分を立替で支払ってもらう(代位弁済)。そして、信用保証協会は、信用保証契約の保証人及び連帯保証人にたいして立て替えた分を返済する権利を持つ(求償権)という制度です。

最終的なリスクは信用保証協会にありますが、これは政府機関であり財務官僚の天下り先の公益法人であるから、倒産のリスクなほとんどありません。

個人保証では、個人財産は根こそぎ取り立てられ、完済するまで保証という債務から逃げられません。彼らに対する救済措置は、個人破算という法的処理となります。

このように信用保証制度とは銀行を守るためのシステムです。

多くの日本人は、投資=融資という構図が理解できず、借りた金は返済すべしという教えが埋め込まれていて、貸す側のリスク責任を問わない商慣行があります。信用保証制度は、融資する側である銀行のリスク責任を回避する制度であり、政府の資金で代位弁済をする信用保証協会は、個人保証制度を盾とする取立て屋にすぎません。

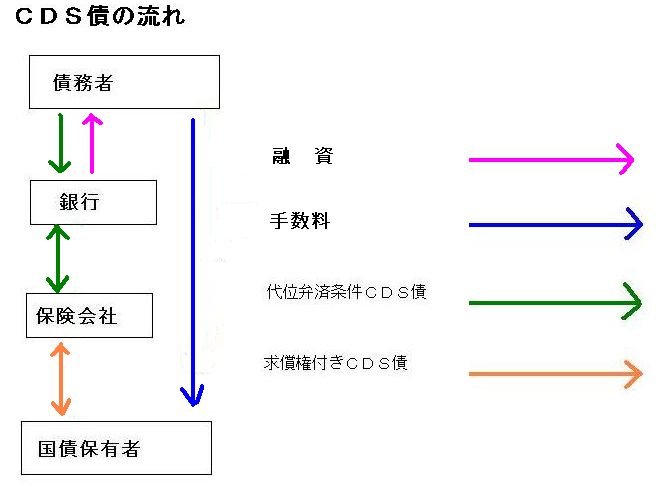

2 信用保証制度の海外版であるCDS契約

日本の信用保証制度のポイントは、代位弁済と求償権と担保です。これは、信用保証協会が代位弁済の義務を負い、個人保証を担保に求償権を行使する権利をもつ制度です。

この場合に、債務者と個人保証は同じとなるのが基本で、第三者弁済を禁じています。

質制度の概念がない欧米社会では、リスク責任に対する意識が強く、融資に対する貸し出し責任を問いますので、担保という概念はありませんでした。

従って、代位弁済という概念を導入するにあたり第三者弁済の禁止などの縛りは考えられなかったと思われます。

日本の信用保証制度は銀行を守るシステムとして画期的なシステムであることに気がついた欧米の官僚は、保険会社に代位弁済と求償権を持たせ、担保として国債を設定しました。

融資の保証(保険)をする保険会社は、担保として「短期または中期の借款」である国債を選び、担保の貸し出し先に対して求償権に応じる責任と引き換えに手数料を支払う契約をします。

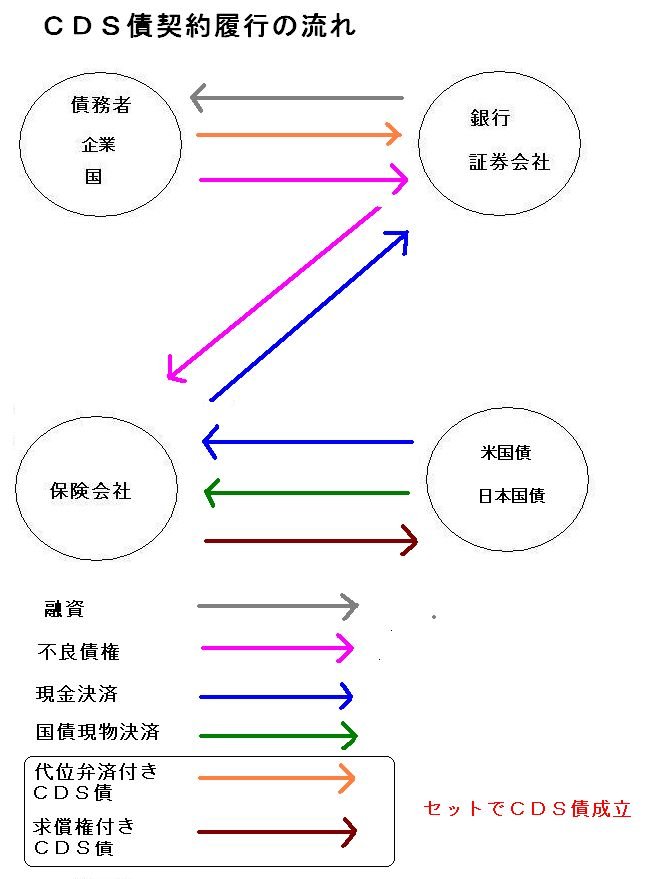

融資が焦げ付くなどリスクが生じたときは、国債による現物決済か現金決済で成立する求償権契約を成立させます。そして保険会社は、この契約を付帯した融資に対してリスクが生じたときには、代位弁済の義務を負うという金融商品を作りました。

銀行は債務者に対して、この金融商品を付帯することを条件に融資を行うことで、融資が焦げ付いた時に、銀行は保険会社から未回収の融資額を代位弁済してもらいます。この代位弁済は、国債の現物決済か現金決済を選ぶことができます。

次に、保険会社は、国債の提供先に対して求償権を行使し、国債の現物でリスクを回収するか、現金で返済するか選ばせさせます。

このように、国債を担保とした代位弁済と求償権をペアでセットとしたのがCDS債です。この金融商品では、最終的なリスク責任は国債を担保として提供した側が負うことになります。

(2) 通貨収縮によるデフレと供給過剰のデフレの違い

現代の世界経済が抱える問題は、需要に対して供給側が上回ることで経済活動が停滞し、経済格差の拡大による消費力の落ち込みが消費を縮小させるというデフレーションです。

1989年のベルリンの壁の崩壊で、社会主義経済の東欧諸国が資本主義経済圏になだれ込みました。安い賃金を求めて資本が動き生産力が増大します。アジアでも中国が固定相場制で資本主義経済に参入し、やはり安い労働力を求めて資本が中国に上陸しました。

グローバルな視点で供給は需要を上回り、2000年にはデフレーションとなり物価が下がり、企業は利益を求めて労働者階級を階層化することで賃金の引き下げに成功し、消費の落ち込みはさらに企業の生産力の縮小を呼び込み、利益の下げ幅を上回るリストラによる利益は株式や債権に集まります。デフレスパイラルです。

日本では、1990年にバブル経済ははじけ、不良債権を内部留保として繰り越すバランスシート型経済不況に陥いりました。当時は、不良債権の金額が大きすぎて損金処理もできず、内部留保として繰り越すために、更なるリストラに迫られたのです。

政府は、従来の会社更生法から民事再生法を法整備して、経営者の責任を不問にして、不良債権のみを切り離すという破綻処理を行いました。つまり、従来の会社更生法の財産評定は企業の存続の価値を求めましたが、民事再生法では、経営責任を問わず、企業が持つ市場占有率を維持したまま不良債権のみをオフバランスとしたのです。これは、バブルの崩壊による通貨の収縮による景気後退としてのデフレ対策でした。

しかし、バブルの後始末に奔走している間に、世界経済は、東欧諸国の資本主義経済への参入と、中国が先進国の資本を受け入れ世界の工場となり、需要に対して供給が過剰となるデフレが起きていました。

日本の財務官僚は、供給過剰型のデフレ対策として、会社更生法という破綻処理を法整備した。これは、企業の不採算部門を切り捨てたり新規事業に乗り出すなど、事業構造の転換をめざすリストラクチャリングの支援であり、合併、営業、事業用資産の譲渡・他社株式の取得、資本の増資などの支援策が盛り込まれた破綻処理でした。

つまり、前者の民事再生法は、バランス不況型のデフレに対応する破綻処理であるのに、後者の産業再生法は、供給過剰のデフレに対応する、事業の再構築=リストラクチャリングを支援する破綻処理でした。

これにより日本の財務官僚は、通貨収縮によるデフレと供給過剰によるデフレの違いを認識していたことがわかります。しかし、表向きは、通貨収縮のよるデフレしか問題にせず、エコノミストも政治家も、通貨問題としてのデフレしか議論をしませんでした。

(3) 戦後の経済危機の変遷

1 朝鮮特需

戦後の日本経済は、朝鮮特需などにより供給力が伸び雇用が改善され、経済活動の停滞と低い通貨供給量とインフレによるスタグフレーションという経済状況から脱します。

さらに、未整備の年金制度を雇用制度に組み込ませた厚生年金がスタートし、終身雇用を前提に賃金の一部を年金として貯蓄させ、それを原資に国債を発行し投資資金を得るという金融システムが完成します。

朝鮮特需が終わるころには、低賃金と勤勉な日本の労働者が作る日本製品は安く高い品質をもつようになり、アメリカを中心に輸出が急激に伸びます。国債の発行とともに拡大した通貨供給量で、企業の設備投資資金は潤沢となり、急激に伸びる対米輸出の需要増に応えることができました。これが行動成長です。

2 変動相場制と土地バブル

1972年、対日貿易赤字問題に苦しむレーガン政権は、金本位制から変動相場制への切り替えを一方的に宣言します。日本の若干のタイムラグがありましたが、固定相場制から変動相場制に切り替えをしました。

1972年以前は固定相場制であったために、対日貿易赤字は、不胎化政策により米国債が日本の財政に積みあげれられましたが、変動相場制に切り替わり、国債の増刷による余剰の通貨は、土地価格に吸収されます。土地バブルが始まりました。

地価が上がりそれを担保に融資を拡大しまた土地を購入し、それを担保にさらに融資を拡大させる。戦後、高い成長率にもかかわらず終身雇用制度を信じて低賃金を受け入れた日本人は、個人的に高い貯蓄を残していて土地の取得に熱心であったが、これが地価の高騰につながり、バブル経済を生み、高度成長は加速していきます。

土地バブル期は内需拡大のための投資がさかんに行われました。日本列島改造論で、高速道路や新幹線が延び、高層ビルを象徴するビル建設が各地の地方都市で作られました。ダイエーをトップに、小売業が、流通業を巻き込んで企業規模を拡大していき消費は過剰に拡大します

1990年代に入り、バブルがはじけ、地価の下落が始まる時代には、世界は社会主義経済の破綻で、東欧や中国などが、安い労働力を武器に先進国の資本を呼び込み、生産体制のリストラがはじまっていました。

バブルに浮かれていた日本企業は、この流れに乗り遅れます。

3 ベルリンの壁の崩壊と金融政策によるバブルの誘発

1989年、ベルリンの壁の崩壊で、東欧の社会主義国が資本主義経済圏になだれ込んできました。欧州の労働賃金は相対的に下がり、欧州各国の輸出が回復し生産力が増大します。また、欧州各国は経済的統合をめざし欧州連合=EUを模索します。1998年欧州中央銀行が発足し、翌年1月1日には単一通貨ユーロが導入されました。

社会主義経済が崩壊し資本主義経済と統合することで、欧州を中心に供給力は需給力を上回るデフレーションが起きます。しかし、日本の土地バブル経済を学んだ欧米各国は、株式や土地と過剰な通貨を吸収するバブルを誘発させ、それを原資に消費を拡大させました。

4 労働者の階層化(正社員と非正社員)

バブル経済を誘発する金融政策により、需要を強引に引上げて供給能力に合わせるという政策は、金融政策至上主義となり、企業は利益を求めて、労働者階級の階層化を進めて行きます。

2001年に発足した小泉政権で、経済財政担当大臣となった竹中平蔵は、派遣労働法を改正し、労働者を正社員と非正規社員の階層化に着手しました。

バブル債権を抱えた日本の企業は、事業の再構築(リストラ)が課題でしたが、経営側は、派遣労働者の受け入れで、単純に人件費の削減を行います。

バルブ時の不良債権の処理に追われていた日本の企業は、供給過剰型のデフレの気配に気がつきません。供給体制を縮小するのではなく、生産力を維持しながら賃金の引き下げで利益を確保したのです。

さらに経営側の優越的地位の濫用によりサービス残業が慣行化して、世界標準の時間あたりの生産性は先進国中最低となります。

5 アジア通貨危機

企業への設備投資だけでは、余剰な資本は吸収できず、アジアの国々の都市整備に資本が集まります。アジアの主要都市はビル建設のラッシュがおきます。

この好景気でアジア各国の通貨が上昇しました。しかし、生産設備の投資は中国に流れていたので、都市建設が済んでも、すぐには企業が誘致できいなどの状況から、通貨の価値に対する評価に疑問視されていきます。

これにつけ込んだのがヘッジファンドで、過大評価された通貨に空売りを仕掛けて、通貨が下落した時点で買い戻して投資資金を引上げました。

ヘッジファンドの投資資金の引き上げで、アジア各国では都市建設の借金返済の資金がなくなり、実体経済を動かす通貨供給量も不足する事態となります。インフレと景気後退が同時に起きるハイパーインフレが起きます。

この状況に、IMFは、タイやインドネシア、韓国を管理下において資金援助を行い、変動相場制の枠組みに再編成させられました。

ただし、マレーシアだけはIMFの支援を受けずに、固定相場制の体制を作り直して経済を立て直しています。首相であるマハティールは、金融政策による供給と需要のコントロールを批判し、経済力にリンクした供給と需要のバランスを取る政策で対処したのだと筆者は考えている。

6 欧州の経済危機

ギリシャやスペインの国債を購入した銀行や証券会社はCDS債による担保を付けさせた。2011年に入ってからギリシャの財政状況の悪化からギリシャ国債が暴落し、CDS債の契約履行が目前に迫った。

ギリシャやスペインは、通過供給量の拡大による需要創出という典型的なバブル経済先進国であり、構造的には米国と同じだが、米国のように戦争という消費構造を持たないために、日本に倣い国債の増刷で通貨供給量の拡大を維持し、日本とおなじように官民格差が拡大する公務員が消費の中心に位置する国となった。

ドイツなどの周辺国はこの状況に納得せず財政赤字に対する批判が噴出した。国内でも官民格差問題が表面化し、国債の評価の暴落を招いた。

問題はここからで、ギリシャやスペインの国債には、担保としてCDS債が付けられていて、ギリシャが経済破綻すれば、CDS債の履行が開始されて、担保となっている米国債や日本国債が流出する。

CDS債の担保となっている中国の米国債の消失は、反米感情をあらわにするであろうし、なによりも、日本国債の流失は日本経済の破綻を意味するものでした。

IMFは、CDS債の元請である保険会社の手持ち資金の援助を行い、代位弁済に支障がないようにした上で、担保となっている投資先への求償権の行使を先延ばししている状況にあると思います。

7 米国の財政の崖は詭弁、本質的問題はCDS債の履行

米国のエコノミストは、ブッシュ政権時代の減税政策の期限が切れることで実質増税となり景気が減速するとする「財政の崖」を問題視していますが、実際にはCDS債履行による米国債の暴落を懸念しているのです。

これを公にしない理由は、CDS債の担保となっている米国債は中国に集中していて、求償権の行使によるこの米国債がEU諸国に移動することは、中国側は大人しく容認するとは思えず、軍事衝突の恐れがあるからです。

(4) CDS債の登場と中国の富裕層との関係

国債を担保とする金融商品のCDS債の元本は、中国の工場経営者らが保有する短期の米国債です。

ベルリンの壁の崩壊の前後から、元共産党の地方幹部らは、引き下げられた国営工場に外国資本を持ち込み、安い労働力を武器に、米国やEUに輸出を拡大させました。

2000年代は、中国は世界の生産拠点となり、欧米や日本の企業も中国に生産拠点を置くようになります。中国は対米輸出を中心に輸出を伸ばしていきます。

中国は固定相場制を取っているために、安い労働力による不均衡な貿易バランスは不胎化政策により短期の国債を受取らされました。結果、中国国内には米国債やEU債が上積みされていいきます。

これに連動して、アジア通貨危機戦後から融資の保険としてCDS債が商品化されます。担保の概念のない欧米各国に対して、担保の概念が浸透しているアジアの中の中国は、この商品の受け入れるのに抵抗はなかったと思われます。

まして、保有する米国債はドルに換金するにも制限があり、これを投資として使えるCDS債に、経営者と成り代わった元共産党幹部らは飛びついたのは当然といえるでしょう。

銀行や証券会社は、融資にこのCDS債を付帯する条件をつけることで貸付額を増やし、それにともないCDS債の取引量は拡大し手数料の増えていきます。中国の富裕層はCDS契約の手数料が富の原資となったのです。

中国の富裕層はこうして作られました。彼らは、元共産党幹部が中心であり親族でその分配を分け合っています。彼らは共産主義青年団という政治グループを形成し、米国で資本主義を学んだ中央共産党幹部の二世グループである太子党と政治権力争いをしています。

(5) リーマンショック

1 本質的問題はCDS債契約の履行

2008年のリーマン・ショックは、証券会社のリーマン・ブラザースが発行するサブプライムローンが破綻し、サブプライムローンの担保となっていたCDS債の履行が迫られた事件です。

CDS債の発行元のAIG保険は、損失額が大きく現金にて代位弁済ができず、CDS債の引受け先、つまり国債の保有者に対する求償権を同時に行使せざると得ない状況になったと思われます。

しかし、CDS債の担保の米国債は中国の共産党青年団を中心とする富裕層が保有していて、反米感情の高まりは必定で、かつ、世界の工場となっている中国の経済的混乱は世界経済に悪影響を及ぼします。また、米国債の流失は米国経済の信用不安を引き起こす恐れがあり、ブッシュ政権は、AIG保険に対して公的資金を投入し代位弁済の資金を貸し出しました。

AIGは政府により救済されたかのように見えますが、AIG保険の求償権は有効です。AIGが代位弁済とともに移管されたサブプライムローンの回収に全力を挙げているはずで、不足分はCDS契約の求償権は健在です。

2 リーマンショックと中川昭一

ちなみに、日本はリーマンショック直後の世界的金融危機の際、麻生政権時の財務大臣であった(故)中川昭一は、各先進諸国の先陣を切ってIMFに1000億ドルの融資を行いましたが、貸し付けたのはドルではなく米国債だったといわれています。

リーマン・ショックで米国が懸念していたのは、CDS債契約の履行で中国が保有する米国債が流失することによる米国債の暴落であり、日本が行った米国債による貸付はこの状況をさらに煽ることを意味します。

この日本の対応で、米国はAIG保険に対して救済措置をだして代位弁済の資金を用意せざるを得なくなりました。米国は、IMFに対してドル建てによる融資を期待していたのですが、中川昭一は、財政問題を理由にドル建ての融資を拒んだのです。

何故、中川昭一氏は、ドル建てでの資金援助をしないで、米国債による資金援助をしたのか。財務官僚の私は、CDS債の説明が不十分だったのと、中川昭一氏が、CDS債の仕組みを理解できず、米国債による資金援助で中国が喜ぶと考えたのではないだろうか。

AIG保険がリーマン・ブラザーズにCDS債の契約で債務の保証分を米国債で弁済したとしても、投資先である中国の米国債への求償権は消滅しない。米国債の市場流失は弐倍となり暴落は必定となります。

米国が激怒したのは、中川昭一氏がCDS債の構造を理解せずに、日本の財政事情だけで米国債による支援をしたことであると思います。彼は、2009年2月、G7の財務大臣・中央銀行総裁会議出席での中川昭一の酩酊事件で失脚します。

しかし、問題の本質は、中川昭一氏がそうであったように、日本の信用保証の仕組みも、代位弁済と求償権を理解しないで、保証料というのが詭弁であることに気がつかないで、信用保証制度を、融資の保険のように考えている日本人の識者ががほとんどではないかと思われることです、日本人が、日本の信用保証制度を正しく理解できない状況で、CDS契約を理解でません。ということは、現在の世界が抱えている経済問題を正しく認識している識者はほとんどいないということになります。

(6) AIJ投資顧問の消えた年金問題

中国政府はCDS債の危うさに気が付いていて、日本国債をCDS債の担保とすることでリスクの分散化を図ります。2002年頃からの中国による日本国債の保有高の上昇はこれを物語っています。日本国債は中国政府系のファンドを通して、CDS債の担保として差し出されました。

2012年に発覚した、日本のAIJ投資顧問による年金問題は、年金として運用していた国債をリーマンへの融資に対するCDS債の担保として提供されていたために、AIG保険側の求償権が行使された結果、日本国債は現物決済としてAIG側に渡ったと考えられます。

日本の中小企業の年金は、サブプライムローンの損失の穴埋めとして消えたのです。

AIJ投資顧問は中国政府のブローカーとして利用されたと考えています。中国政府は日本国債を担保とするCDS債をばらまくことでリスクの分散を図ると考えていたとしたら、年金運用の規制緩和をしたばかりの日本において、AIJ投資顧問を絶好のターゲットであったことでしょう。

(7) 消費税の引き上げは国債の暴落を防ぐのが主目的

ギリシャやスペインは、国債を増刷することで景気を支えてきましたが、国債を自国民の貯蓄で購入する日本とは違い、銀行や証券会社がこの国債を購入しました。銀行や証券会社は購入条件としてCDS債を要求し、保険会社は、割高の手数料を設定し担保となる国債を集めました。

集めた国債は、中国が保有する米国債がほとんどでしたが、中国政府ファンドにより集められた日本国債も、この中に放り込まれたと考えられます。そうすることで、CDS債の契約が履行されたときに日本も巻き込むことでリスクに軽減ができるからです。

日本企業は、正社員と正規社員という労働者の階級化による利益増を、国債を購入することで内部留保金として溜め込んでいました。生産力を統合する時代に、利益を投資に回すはずはありません。貸出先を失った銀行も、低金利で得た利益を、国債を購入することで内部留保が膨らんでいきました。

企業や銀行の内部留保である国債の運用先がCDS債への投資で向かったのは当然でしょう。日本の企業や銀行の内部留保である国債はCDS債の抵当に入っていると思われます。

欧州危機によるCDS債契約履行の動きは、日本の経済界を激震させました。AIJ投資顧問の時のように、内部留保が忽然と消えてしまう危険がありました。

民主党政権は、ある程度日本国債が海外に流失することは避けられないとして、日本国債の健全化をアピールするために消費税の引き上げを宣言します。これが消費税引き上げの真相です。

消費税の引き上げはしないと選挙で公約していた野田佳彦が、公約を平然と破棄したのは、CDS債の履行による日本国債の国外の流出が現実的であるからだったでしょう。海外に流失した日本国債に信用を守るのは財政の健全化の強化しななく、消費税の引き上げしか選択枝はありませんでした。

問題は、財務官僚のいいなりになってCDS債の情報を隠蔽したことです。デフレを不景気の根源とプロバガンダを繰り返して、CDS債の破綻システムを公知させなかった責任は、政治家にとっては重罪と言えるでしょう。

(8) CDS債履行に対する対応策

1 欧州中央銀行の対応

ギリシャやスペインの国家財政赤字の問題はイタリア、ポルトガルと連鎖していて、各国の国債発行の付帯条件として付けられたCDS債の契約履行が目前となっています。

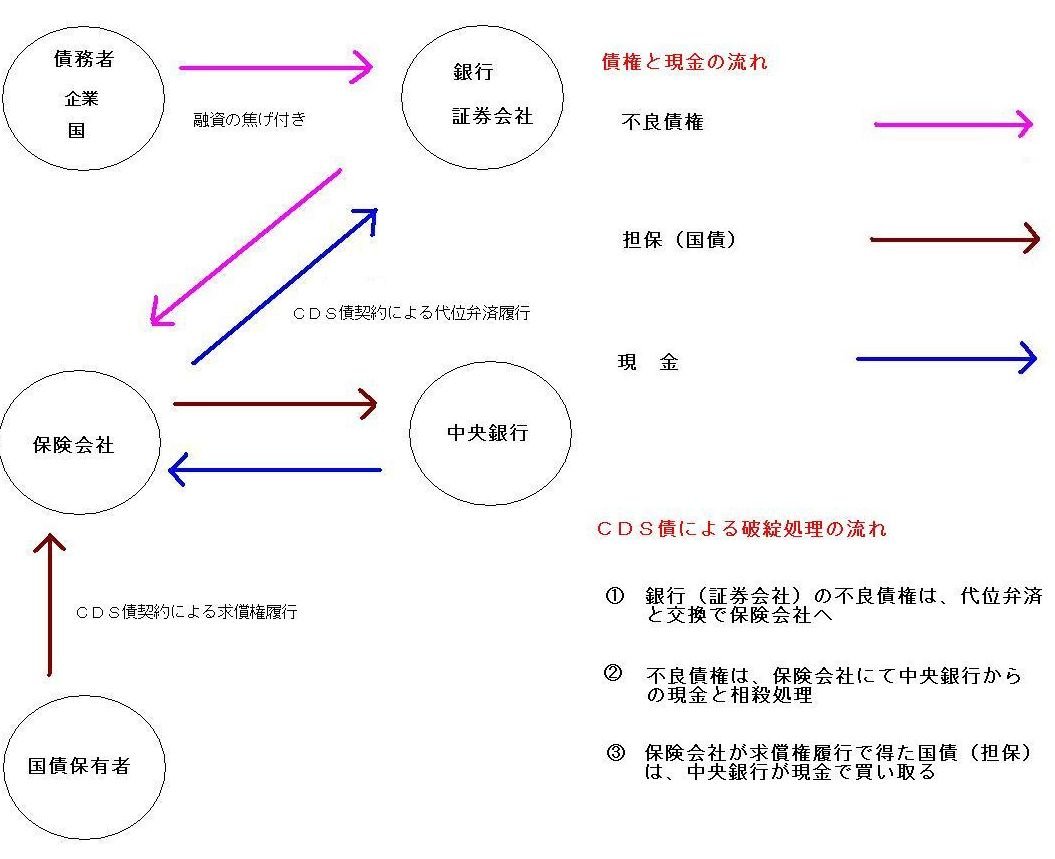

① 国債のデフォルトが宣言されると、国債を購入した銀行や証券会社は、CDS債契約条項である代位弁済を保険会社に請求します。

② 保険会社は損失分を現金か現物にて代位弁済して、銀行や証券会社から不良債権として国債を引き取ります。

③ そして、CDS債の引受け先である(担保である)米国債や日本国債の所有者に対して求償権を行使します。引受け先は、国債の現物決済は現金決済で損失分を保険会社に支払います。

一番目の問題は、代位弁済する保険会社に支払い分の現金があるかどうかです。現金がなければ銀行や証券会社は破綻します。

① そこで、欧州中央銀行がIMF(国際通貨基金)と連携して緊急融資を行い、不良債権は保険会社に移されます。

② 保険会社は、CDS債の契約先である米国債の所有者にたいして国債の現物か現金にて支払いを要求します。集めた米国債は、緊急融資した現金と相殺します。つまり、米国債と日本国債は欧州中央銀行に移ります。

③ CDS債の所有者には不良債権でとなった欧州各国の国債が残されます。

問題は、CDS債の引受け先が中国が所有する米国債であるというとです。そして、その所有は、元共産党幹部らの親族で富裕層と呼ばれている人々であり、彼らが、素直に米国債を手放すかどうかです。

中国政府が保険会社の求償権に同意しない場合は、EUと米国と中国は軍事衝突を起こすでしょう。そして、そのきっかけが尖閣諸島での日中の軍事衝突というシナリオだと思います。このシナリオについては、「ハルマゲドンのシナリオ」を参照してください。

2 日本政府の対応

日本政府は、AIJ投資顧問問題のように、CDS債の担保として差し出されている日本国内の日本国債が問題となります。CDS債契約が履行されれば、日本国債が欧州銀行に渡ってしまうからです。日本政府は日本国債の信用を守るために、流失を止めなくてはいけません。

そこで、財務省は、日本銀行に対して金融緩和をさせて、企業が内部留保として蓄えている日本国債を付帯しているCDS債とともに買い上げさせます。

財務省は、リーマン・ショック時のCDS債契約履行で海外に流失した日本国債を資金援助の形式で買い上げていて、欧州中央銀行によるCDS債履行にたいする対応策が確定したのを見計らい、日本企業が内部留保として蓄えている日本国債の買い上げに舵を切り替えています。

この意味で、日本国債を買い上げるための金融緩和政策は野田政権から行っていたのであり、安倍政権になって、買い上げる日本国債の対象が変更になったに過ぎません。

一連の金融政策は、野田政権の財政健全化でもなく、安倍政権のデフレ脱却でもありません。一貫してCDS債履行に対する日本国債暴落に対する防御政策で、これを主導しているのは財務省です。

安倍普三が正社員の給料の引き上げを要請しているのは、日本国債を買い上げた現金の使途を政治誘導しています。供給過剰の状況で企業が設備投資するはずはなく、だぶついた資金を正社員の賃金に回すことで、金融緩和政策がデフレ脱却の政策であることをカモフラージュしています。

実際には、正社員の給料の増額分は減税の対象となり、増えた経費分は、非正社員の人件費(経費)を減額するでしょう。つまり、非正規社員の賃金の引き下げか雇用の削減です。日本の労働者の階級化は経済格差をともないさらに拡大します。

(9) デフレ対策としてのインフレターゲット

正社員と非正社員の階級化は、経済格差を生み、経済奴隷階級である非正社員の低賃金は、消費の意欲はあっても消費することができないという状況を作っていきます。

労働者=消費者という構図から、労働者≠消費者という階級が生まれ、彼らが拡大することで消費が行き詰るという状況が生まれていきます。 結果、物価が下がっても消費量は減る傾向となり、デフレスパイラルが止まらなくなります。

この状況に、安倍内閣で政権に戻った竹中平蔵は、正社員の賃金の引き上げを画策します。政府がコントロールする供給量の範囲で、正社員を中心に消費をになってもらう。つまり、物価と正社員の賃金を引上げて、実体経済の通貨供給量を高めに維持するというインフレターゲットを政策としています。

つまり、消費の主体は正社員という労働者で、非正社員は雇用調整弁であり消費者の役割を期待しません。資本主義経済の奴隷を意味しています。

竹中平蔵は米国の階級社会に倣い、10年前から日本にも階級制度を画策していました。彼は、人材派遣業のパソナグループの会長です。彼は、米国のようにフードスタンプで生活する最下層の難民という階級をつくるでしょう。

2013/2/23 寄稿